官方网站-首页官方网站-首页

官方网站-首页官方网站-首页【导语】中国独角兽企业增速自2014-2018年高峰后显著放缓,2025年10月增速跌至-0.79%,折射出互联网红利见顶、资本市场趋严及地缘政治重构下的产业调整压力。新能源汽车等新兴产业深陷“内卷-外卷”双重困局,暴露产业同构化与创新惰性循环的深层矛盾。在此背景下,独角兽企业承载着突破创新链瓶颈、争夺全球产业链制高点的战略使命,其发展路径已(yǐ)成(chéng)为(wèi)衡(héng)量(liàng)国(guó)家(jiā)新(xīn)经济竞争力的核心标尺。

·中国独角兽的增速高峰在2014-2018年期间,但随着互联网红利逐渐见顶、资本市场监管趋严等多重因素叠加,市场进入理性调整期,到了2025年10月增速仅为-0.79%。

·新能源汽车的“双卷”困局并非孤例,而是折射出中国新兴产业发展的困境:产业同构化与创新惰性的恶性循环。

当托马斯·弗里德曼在2005年提出“世界是平的”理论时,其描绘了一个资本、技术和信息超越国界自由流动的扁平世界。但随着特朗普重返白宫,日益突出的民族主义、保护主义、单边主义构成了新的地缘政治格局。

在全球化重构的新时代,供应链由“效率优先”转向“安全自主”导向,高价值、高科技企业成为竞争核心。传统的GDP规模、贸易总量等宏观指标,已难以全面衡量国家在新经济格局中的地位,一个国家能否孕育并壮大高价值创新企业,正在成为新的竞争力标尺。

在人工智能、新能源、生物技术等战略性新兴产业中,独角兽企业往往掌握着行业的核心技术和发展方向,承载着各国在全球产业链(liàn)中(zhōng)争(zhēng)夺(duó)制(zhì)高(gāo)点(diǎn)的(de)战(zhàn)略(è)意(yì)义(yì)。在(zài)此(cǐ)背(bèi)景(jǐng)下(xià),中(zhōng)国(guó)的(de)独(dú)角(jiǎo)兽(shòu)企(qǐ)业(yè)不(bù)仅(jǐn)是(shì)商(shāng)业(yè)现(xiàn)象(xiàng),更(gèng)是(shì)应(yīng)对(duì)地(de)缘(yuán)政(zhèng)治(zhì)不(bù)确(què)定(dìng)性(xìng)、突破创新链与产业链瓶颈的关键力量。分析独角兽企业的发展现状、竞争优势与面临挑战,对于理解中国在新一轮全球化重构中的战略定位具有重要意义。

一、增长放缓:从高速扩张到理性调整

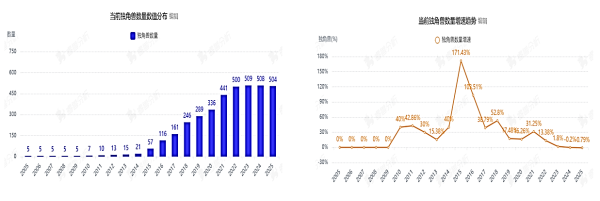

根据睿兽分析数据库,截至10月10日,2025年中国独角兽企业数量504家,中国独角兽的增速高峰在2014-2018年期间,但随着互联网红利逐渐见顶、资本市场监管趋严等多重因素叠加,市场进入理性调整期,到了2025年10月增速仅为-0.79%(图 1)。

图 1 中国历年来独角兽数量和增速(截至2025年10月10日)数据来源:睿兽分析

趋势放缓与融资环境收紧密切相关(图 2)。独角兽数量下滑的背后,市场的寒意也传递至上游的投资机构。CVSource投中数据显示,虽然2025年市场活跃度有所改善,呈现回暖迹象,但一级市场募资端压力持续存在,2025上半年新成立基金1966支,同比减少18%,环比下降19%;募集规模为10665亿元,同比减少32%。“弹药荒”已成为投资机构(GP)面临的核心难题之一。

图 2 中国独角兽融资情况(截至2025年10月10日)数据来源:睿兽分析

二、结构性分化:行业集聚与中美对比

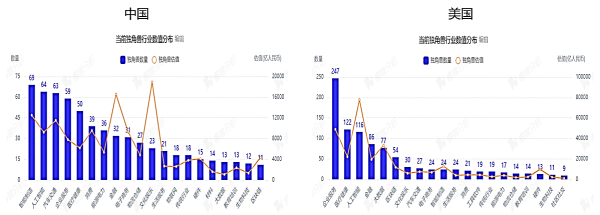

从行业分布来看,中国独角兽企业主要集中在智能制造、人工智能和汽车交通三大领域。其中,智能制造位居第一,人工智能与汽车交通则分列第二和第三。尽管人工智能持续受到资本与产业界的关注,但汽车交通行业凭借新能源汽车的快速普及和技术的规模化发展,在整体估值上处于领先地位,反映出过往所积累的市场动能和发展惯性(图 3)。

图 3 中美独角兽行业分布情况(截至2025年10月10日)数据来源:睿兽分析

美国独角兽行业分布中,企业服务类数量占据首位,这与美国作为SaaS行业起源地的历史地位和技术优势密切相关。中美SaaS发展进程相差约5-10年[1],差距不仅体现在技术成熟度上,也反映在创新生态系统的整体发育水平。硅谷成熟的创业生态系统、顶级高校的人才输出,以及各类资本及孵化器加速,为SaaS行业发展提供了得天独厚的土壤。

此外,美国企业普遍具备较强的数字化意识和成熟的IT治理架构,对软件服务的订阅模式接受度高,付费意愿明确。SaaS解决方案已深度渗透至企业经营管理的各类职能场景,涵盖客户关系管理、人力资源、财务系统到供应链优化等核心环节,形成了广泛而系统的应用生态。

相较而言,中国(guó)企(qǐ)业(yè)、尤其是中小企业,受传统经营理念和成本制约的考量,对高投入的标准化SaaS产品持更谨慎的态度,付费意愿相对较低;同时,部分企业更倾向于选择本地化部署或定制化开发方案,以满足特定业务流程需求,这些差异使得中国SaaS市场的成长路径与美国呈现出不同的节奏。

三、从“双卷”到同构化:新能源汽车的典型困局

聚焦中国市场,交通运输行业独角兽企业数量较高,主要源于新能源汽车的“弯道超车”。通过在电池技术、充电基础设施等关键领域的持续投入和产业链整合,中国汽车产业从传统制造向创新驱动转型,在全球市场中逐步建立起技术、成本与生态协同的竞争优势。也推动汽车产业从传统制造向创新驱动转型,成为中国从 “制造大国”到“智造强国”跃迁的重要突破口,并在全球市场中逐步建立起技术、成本与生态协同的竞争优势。

然而,中国新能源汽车产业正步入一个“双卷”时代。“内卷”体现在国内市场渗透率持续提升的背景下,价格战愈演愈烈,从入门级车型到高端市场全面蔓延,企业利润空间被持续压缩。2025 年上半年,汽车工业产能利用率仅为 71.6%,产能过剩问题日益突出。

与此同时,“外卷”表现为本土企业加速向海外市场拓展,试图通过全球化布局寻找新的增长曲线。然而,这一路径并非坦途,部分国家正通过调整贸易政策、加征关税、设置技术与合规壁垒等方式,对中国新能源汽车构筑准入障碍,进一步加剧了出海的不确定性。

新能源汽车的“双卷”困局并非孤例,而是折射出中国新兴产业发(fā)展(zhǎn)的(de)困(kùn)境(jìng):产(chǎn)业(yè)同(tóng)构(gòu)化(huà)与(yǔ)创(chuàng)新(xīn)惰(duò)性(xìng)的(de)恶(è)性(xìng)循(xún)环(huán)。

在(zài)政(zhèng)策(cè)引(yǐn)导(dǎo)和(hé)地(de)方(fāng)经(jīng)济(jì)增(zēng)长(zhǎng)诉(su)求(qiú)的(de)双(shuāng)重(zhòng)驱(qū)动(dòng)下(xià),各(gè)地(de)普(pǔ)遍(biàn)将(jiāng)战(zhàn)略(è)性(xìng)新(xīn)兴(xìng)产(chǎn)业(yè)作(zuò)为(wèi)招(zhāo)商(shāng)引资的重点,导致大量地(de)区(qū)在(zài)产(chǎn)业(yè)选(xuǎn)择(zé)上(shàng)高(gāo)度(dù)趋(qū)同(tóng)。据(jù)数(shù)融(róng)业(yè)对(duì)全国(guó)31个(gè)省(shěng)市(shì)产(chǎn)业(yè)规(guī)划(huà)的(de)统(tǒng)计(jì),超(chāo)过(guò)20个(gè)省(shěng)份(fèn)将(jiāng)新(xīn)能(néng)源(yuán)汽(qì)车(chē)列(liè)为(wèi)重(zhòng)点(diǎn)发(fā)展(zhǎn)方向,近20个省份布局新材料(含前沿材料等),超过18个省份明确将生物医药纳入重点培育领域。

新兴领域的“一哄而上”现象是各地在经济转型压力下的理性选择,但在宏观层面却导致资源错配。从个体角度看,各方都希望抓住新质生产力发展的历史机遇,在万亿级新兴市场中占据一席之地,却将大量资源投入到相同的产业赛道,形成低水平重复建设与同质化竞争,企业陷入价格战泥潭,原本用于研发创新的资源被消耗,行业整体陷入“增产不增收”的困境,最终从追求新质生产力滑向内卷。

更为隐蔽的是“温室效应”所导致的创新惰性风险。地方政府为招商引资而营造的低成本环境,包括土地价格优惠、税收减免、资金补贴等一揽子政策包,在短期内能够有效吸引企业聚集,快速形成产业规模,属于“人造的繁荣”。

然而,该类繁荣缺乏内生增长动力和可持续性基础。随着政策红利的边际效应逐渐递减,企业面临的市场竞争压力却因产业同构而持续加剧。在盈利空间不断收窄的背景下,企业更倾向于采取成本导向的生存策略,转向技术门槛较低、周期较短的模仿式或渐进式创新,而非投入资源进行高风险、长周期的原创性技术突破,导致“创新惰性”[2]。

此类短视行为在持续上升的成本和激烈的价格战中,进一步压缩了利润空间,长此以往,区域创新能力将停滞不前,不仅削弱了企业的长期竞争力,也阻碍了区域经济的高质量发展,背离了发展新质生产力的初衷。

面对内外双重压力,行业竞争的关键不再是谁“卷”得更久、更狠,而在于能否实现真正的“新”。 政策与产业应从追求“数量扩张”转向聚焦“质量提升”,例如可通过补齐从“源头创新”到“产业落地”的关键一环,实现资本、人才和区域资源的优化配置,迈向高质量发展。

四、破局之道:打通“第一公里”,跨越“死亡之谷”

“死亡之谷”指科技成果从实验室走向市场过程中遭遇的系统性障碍——科研机构完成研发后缺乏后续资金支持,而企业面对早期技术又(yòu)缺(quē)乏(fá)投(tóu)入(rù)意(yì)愿(yuàn),两(liǎng)者(zhě)之(zhī)间(jiān)形(xíng)成(chéng)结(jié)构(gòu)性(xìng)断(duàn)层(céng)。

技(jì)术(shù)断(duàn)层(céng)会(huì)削(xuē)弱(ruò)创(chuàng)新(xīn)的(de)源(yuán)头(tóu)活(huó)力(lì),将(jiāng)产(chǎn)业(yè)竞(jìng)争(zhēng)推(tuī)向(xiàng)低(dī)效(xiào)的(de)“内(nèi)卷(juǎn)”困(kùn)境(jìng):资(zī)本(běn)市(shì)场(chǎng)难(nán)以(yǐ)识(shi)别(bié)早(zǎo)期(qī)技(jì)术(shù)的(de)真(zhēn)实(shí)价(jià)值(zhí),企(qǐ)业因此失去原创性创新的动力,产业发展只能依赖规模扩张而非技术突破来维系增长。要打通创新的“第一公里”,“概念验证中心”(Proof-of-Concept Centre, PoCC)模式提供了务实路径。

美国在概念验证领域已有二十多年的探索历史,加州大学圣迭戈分校于2001年创立冯·李比希中心,核心在于通过专业化服务体系和风险共担机制来破解转化效率瓶颈。中国从2018年开始探索围绕大学设立概念验证中心,西安交通大学建立了全国首家概念验证中心[3],同年10月,中关村科学城积极响应,各地区也纷纷跟进,逐步构建起涵盖集成电路、生物医药、人工智能等战略性新兴产业的服务体系。

尽管发展迅速,中国概念验证体系在覆盖面不断扩大的同时,仍面临资源分散、部分中心缺乏清晰产业技术路线图等挑战。在资源配置方面,由于资金多具公共属性,相关决策受到较严格的财务监管,灵活性相对不足,难以快速响应市场和技术变化。为实现高效转化,可借鉴海外的经验模式,以美国麻省理工学院德什潘德科技中心为例,其资金来源中基金捐赠占60%、企业合作收入占30%,概念验证中心拥有更大自主运营权,并建立“技术导师+行业高管”双轨辅导机制,加快实现从实验室到市场的有效转化[4]。

此外,概念验证中心需要大量兼具技术理解与商业洞察的“π型人才”,但当前国内此类人才供给不足[5],制约了跨学科创新成果的整合与商业化推进。构建系统化的“π型人才”培养体系,是优化概念验证中心效能的关键一环。

在特朗普新一轮政策背景下,美国愈发奉行“经济利益优先”,通过强化贸易保护、推动制造业回流和重构供应链布局,加速全球产业分工的重塑。在此过程中,竞争重心正从对制造成本的单一比拼,转向对“技术高地”的系统性争夺。企业若能在关键技术上建立领先优势,便能在面对关税波动、地缘政治紧张或劳动力成本上升等外部冲击时,拥有更强的韧性与战略(è)主动(dòng)。

以(yǐ)航(háng)空(kōng)制(zhì)造(zào)业(yè)为(wèi)例(lì),波(bō)音(yīn)和(hé)空(kōng)客(kè)作(zuò)为(wèi)大(dà)飞(fēi)机(jī)领(lǐng)域的(de)主制(zhì)造(zào)商(shāng),凭(píng)借(jiè)对(duì)全球(qiú)供(gōng)应(yīng)链(liàn)的(de)整(zhěng)合(hé)能(néng)力(lì)以(yǐ)及(jí)对(duì)核(hé)心(xīn)环(huán)节(jié)的(de)较(jiào)强(qiáng)控(kòng)制(zhì),占(zhàn)据(jù)了(le)关键地(de)位(wèi),也(yě)获(huò)得(de)了(le)更(gèng)强(qiáng)的(de)议(yì)价(jià)权(quán)。在(zài)技(jì)术(shù)与(yǔ)地(de)缘(yuán)双(shuāng)重(zhòng)博(bó)弈(yì)加(jiā)剧(jù)的(de)今(jīn)天(tiān),产(chǎn)业(yè)链(liàn)的(de)竞(jìng)争(zhēng)已(yǐ)超(chāo)越(yuè)成(chéng)本(běn)与(yǔ)效(xiào)率(lǜ)的(de)比(bǐ)拼(pīn),演(yǎn)变(biàn)为(wèi)对(duì)标(biāo)准(zhǔn)、生(shēng)态(tài)和(hé)价(jià)值(zhí)分(fēn)配(pèi)的(de)主导(dǎo)权(quán)之(zhī)争(zhēng)——谁(shuí)掌(zhǎng)握(wò)核(hé)心(xīn)能(néng)力(lì),谁(shuí)就(jiù)能(néng)将(jiāng)供(gōng)应(yīng)链(liàn)优(yōu)势(shì)转(zhuǎn)化(huà)为(wèi)品(pǐn)牌(pái)势(shì)能(néng)与(yǔ)话(huà)语(yǔ)权(quán)。

中(zhōng)国(guó)必(bì)将(jiāng)突(tū)破(pò)内(nèi)卷(juǎn),向(xiàng)更(gèng)高(gāo)发(fā)展(zhǎn)水(shuǐ)平(píng)跃升,这既包括推进区域差异化布局,精准配置资源以避免重复投入、提升效能,也包括优化概念验证中心运营机制,系统性打通从技术验证到产业化落地的全链条通路。当技术、人才与产业协同进化,企业将增强在全球价值链中的话语权与主动权,在全球化重构的新篇章中标注更多属于中国的坐标。

(作者滕斌圣:长江商学院战略学教授,战略研究副院长,新生代独角兽全球生态体系研究中心主任;曹欣蓓:新生代独角兽全球生态体系研究中心研究员)

[1] 《继续寻找反转资产,拥抱海外投资》,民生证券

[2] 胡彬, 万道侠. (2017). 产业集聚如何影响制造业企业的技术创新模式——兼论企业“创新惰性”的形成原因. 财经研究, 43(11), 30-44.

[3] 苏亮,卢霄飞,左静楠. 中美概念验证中心对比研究 [J]. 河南科技, 2025, 52 (12): 137-141.

[4] 陈劲,李丽萍,彭刚东. 美国概念验证中心发展历程及对中国的启示[J]. 创新科技,2025, 25(3): 82-92.

[5] 陆辰君,刘群彦. 上海概念验证中心建设现状、面临的挑战及其发展建议——基(jī)于(yú)美(měi)国(guó)概(gài)念(niàn)验(yàn)证(zhèng)中(zhōng)心(xīn)建(jiàn)设(shè)经(jīng)验(yàn) [J]. 华(huá)东(dōng)科(kē)技(jì), 2025, (07): 64-67.